●横向方面,炼化一体化模式通过常减压蒸馏、加氢裂化、轻烃回收、芳烃联合等多套装置的整体化布局,最大限度地提高了石油资源的利用效率,并获取更多环节的利润。炼化一体化赋予了炼厂极大的加工灵活性和高端产品延展性。具备先进加氢裂化和芳烃联合装置的炼化一体化项目在实际运行过程中可以针对油品和化工品的需求变化,灵活调整产品结构,做到“宜油则油、宜烯则烯、宜芳则芳”。

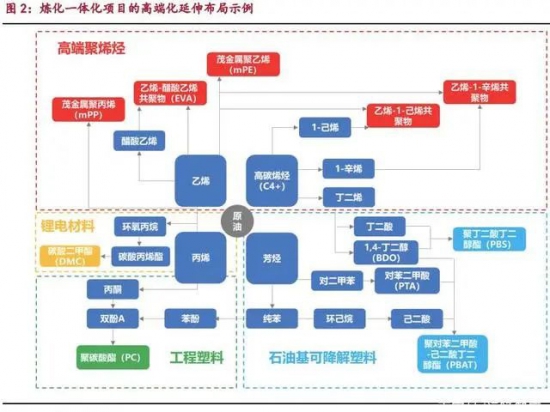

●纵向方面,拥有“三烯三苯”原料的炼厂理论上具备生产下游各类高端化工品的能力,容易获取二次成长曲线。依托于丰富的基础化工原料库,大型炼化一体化项目可以迅速向高端聚烯烃、锂电池材料、工程塑料、石油基可降解塑料等下游新材料领域延伸布局,提升附加值的同时内部消化中间产品,有效缓冲上游激烈的同质化竞争。

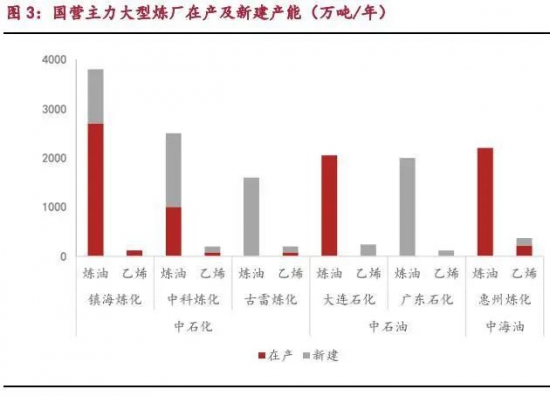

中国石化:中石化是世界第一大炼油公司,集团在国内拥有超过 30家炼厂(含合资企业及分公司),其中已有 17 家炼厂迈入千万吨级规模,如镇海炼化、中科炼化、茂名石化、福建联合石化、海南炼化、古雷炼化和天津石化等。区域层面来看,茂湛、镇海(宁波)、上海和南京是中石化致力打造的 4大世界级炼化基地。根据中石化的规划,四大基地年原油加工能力为 1.3 亿吨,占集团总加工能力的 45%;乙烯产能 900 万吨,占集团总产能的 65%。

中国石油:预计到“十四五”末,中石油也将拥有 6 家大型一体化炼厂,大连石化、大庆石化、抚顺石化、独山子石化、广东石化和广西石化。

中国海油:中海油是中国最大的海上油气生产运营商。惠州炼化具备 2200 万吨炼油+220 万吨乙烯的超大型一体化规模。三期乙烯项目已完成储备转规划评估,投产后惠州炼化的乙烯产能将达到 370 万吨,规模仅次于浙石化。除惠州炼化外,扩建后的宁波大榭石化则是中海油的仅余的千万吨级炼厂。惠州、宁波两地的石化产业集群效应强。

高端聚烯烃发力进行时

发展高端聚烯烃成为差异化竞争的主要手段。高端聚烯烃的核心壁垒主要在于茂金属催化剂和特殊共聚单体的制备。应用于医疗耗材、高端薄膜、汽车轻量化等附加值更高的下游领域。

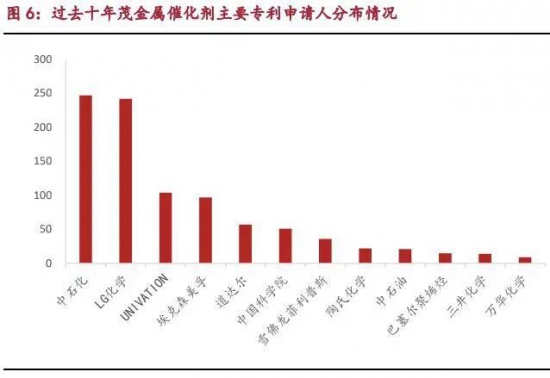

根据incoPat 全球专利数据库的统计,过去十年中国茂金属催化剂的专利申请数量近 700 件,主要来自中国石化、中科院及中国石油。

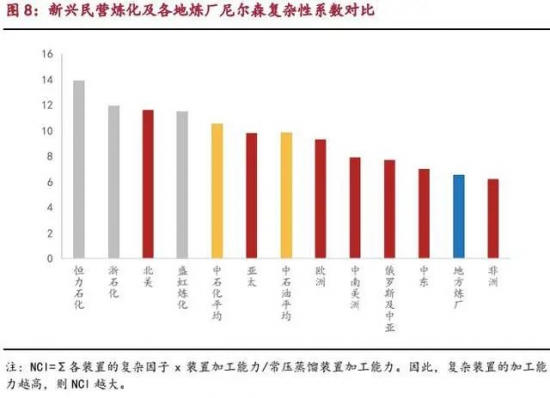

以国际惯用的衡量炼厂设备复杂性的指标——尼尔森复杂性系数(NCI)进行测算,恒力炼化、浙石化及盛虹炼化的 NCI 系数分别达到13.9、11.9 和 11.5,比肩北美的先进炼厂。更高的复杂性系数,意味着更灵活的原料选择性及更强大的加工能力。

新兴民营炼化以涤纶化纤行业起家,通过后向一体化发展,最终形成了“原油-PX-PTA-聚酯”的全产业链。原料的自给自足使得新兴民营炼化能在内部消化中间化工品的景气波动,带来可观的成本优势和抗周期风险能力。民营炼化真正实现炼油-烯烃-芳烃三条主要产品线的一体化协同,产业链完整性方面显著优于传统炼厂。

全产业链中大量的中间化工品产出也有助于企业发展精细化工和新材料业务。依托于炼化一体化丰富的原料资源及充沛的经营现金流,新兴民营炼化已成为具有良好可拓展性的平台型化工企业。在新能源及新材料需求旺盛的大背景下,企业已开始布局光伏胶膜、锂电池电解液、可降解塑料、工程塑料等高附加值产品。未来两年,化工新材料是新兴民营炼化的主要发力方向。

从具体的竞争要素来看,国营炼厂在原油进口及成品油赛道的先天优势无可比拟,高端品的产学研基础和资金实力也十分雄厚;新兴民营炼化则在装置先进性和产业链一体化程度上更胜一筹。而传统地炼的各类竞争要素均较为薄弱,全面整合已成最后的赶超机会。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

相关评论