2021年的前五个月,回头来看的确称的上是“大宗商品年”,伴随着全球放水,抑或也算得上是"通胀大年",但是6月以来,部分商品已悄然抹去今年以来的全部涨幅,鉴于美联储转鹰基调,不禁要问:“大宗商品年”真就戛然而止了吗?

尽管如此,能源和工业金属原料仍远高于年初水平,一些分析师表示,反弹不太可能明显消退。能源和工业金属因押注重新开放经济将刺激需求而获利。

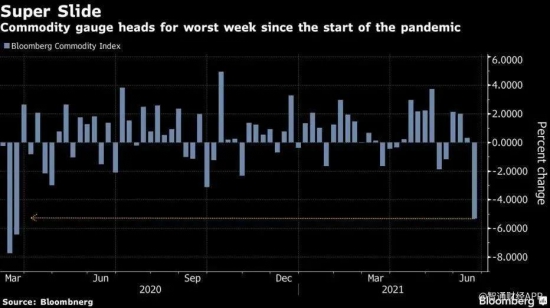

本周,一些商品明显受美联储加息信号的打击,伴随美元上涨,彭博商品指数将创下疫情爆发以来最糟糕的一周。

StoneX Group对冲基金金属和大宗商品销售主管MichaelCuoco表示:“由于美联储在前几周发表了强硬的言论,资金选择避险是很有必要的,不可否认此前央行的刺激政策在2020年春季帮助市场积聚了活力,但现在宏观经济出现了些许调整。”

值得一提的是,一些明显受益于重新开放的商品价格也出现了回落,如铜价将迎来一年多来最糟糕的一周。

美元指数周四延续升势,周三创下一年来最大涨幅,令大宗商品吸引力减弱。许多大宗商品的大幅溢价和季节性因素是近期期货合约暴跌的部分原因。

面对大宗商品价格飙升,中国加强了对价格控制以及投机活动的打压力度,以缓解原材料成本飙升对经济的威胁。中国最高经济规划师周四重申了为大宗商品降温的意图,并表示将及时从国家储备中释放贱金属,以将价格推回到正常区间。

此外,天气因素也令高企的农产品价格回落,如最近有利的降雨使玉米期货有望出现2011年以来最大的月度跌幅,大豆期货有望出现2016年以来的最大月度跌幅。

荷兰合作银行谷物和油籽高级分析师斯蒂芬·尼科尔森(Stephen Nicholson)在接受电话采访时表示,“我们现在看到的波动完全与天气有关。”

鉴于美联储官员加快了预期的政策紧缩步伐,加剧了市场对美国央行将很快削减刺激计划的担忧,许多商品价格的下跌将进一步加剧。

尽管如此,能源和工业金属原料仍远高于年初水平,一些分析师表示,反弹不太可能明显消退。能源和工业金属因押注重新开放经济将刺激需求而获利。

景顺全球市场策略师詹森•布鲁姆(Jason Bloom)表示,“我们相信,我们正处于长达10年的大宗商品强劲周期的初期阶段,类似于90年代末至2008年的周期,中国可以通过释放外汇储备在短期内推高油价,但它们无法控制市场。”

大宗商品价格普遍下跌,钯和铂期货价格分别下跌逾11%和7%,玉米期货和铜期货价格分别下跌近6%和4.8%。油价跌幅也超过1%。

周四的下跌延续了本周早些时候开始的跌势,部分原因是中国监管机构的行动。

中国发改委周三宣布了一项释放铜、铝等关键金属储备的计划。最近几周,中国官员也对金融市场的投机行为发出了警告。

“随着中国国务院加大打击大宗商品投机者和囤积者的力度,调查(国有企业)海外头寸,并审计期货公司,以应对利润率受到挤压的局面,基本金属价格正在下跌,”道明证券(TD Securities)大宗商品策略师Daniel Ghali在一份报告中表示。“虽然更难用警告来监管海外职位,但这种打击仍有一些影响。”

另外,美联储周三上调通胀预期并上调加息次数,这也可能是导致大宗商品下跌的原因之一,因为这给美元带来了上行动能,并表明美联储在密切关注物价上涨。自美联储发布最新预测以来,衡量美元兑一篮子货币汇率的美元指数上涨了约1.6%。大宗商品价格通常与美元成反比,因为全球大宗商品大多以美元计价。

“美元可能正对债券收益率走高以及早些时候缩减购债规模的前景将导致美元供应放缓做出反应,这可能导致大宗商品价格全面大幅下跌,”Leuthold Group的Jim Paulsen告诉CNBC。“去年,由于投资者增加了一些抵御通胀的投资组合,大宗商品一直是一种受欢迎的投资方式。”

此外,瑞银的Art Cashin在CNBC的“Squawk on the Street”节目中表示,中国政府收紧货币和财政政策可能会给大宗商品带来抛售压力。

今年上半年,由于美国和其他经济体因肺炎病例减少而重新开放,工业需求增加,大宗商品需求强劲。

价格的快速上涨可能已经让一些大宗商品市场具备了迅速回调的条件。Evercore ISI技术分析师Rick Ross周四在一份报告中称,铜似乎处于2006年以来的最“超买”水平。

大宗商品的疲弱周四波及股市,对能源和矿业类股产生了影响。“3月以来有关中国国家储备局(SRB)将向市场释放有色金属储备的传言于6月16日成为现实。加上6月17日美联储的利率决定(5月PPI强劲),导致大多数新能源材料股票暴跌,跌幅达到了5-10%。”

在最近一次抛售之前,大宗商品市场已经在2021年经历了不寻常的波动,其中木材和玉米的价格在失去动力之前曾飙升至历史水平,已经下跌了一个多月的木材期货周四又下跌了1.8%。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

相关评论